Antes de você entender tudo sobre a análise de crédito para locação, é importante você entender que desenvolvemos um método para tornar mais simples, rápido e eficiente a conclusão de uma locação.

Esse método é composto por 5 etapas, são elas:

1 – Fase Negocial

2 – Documentação e Análise de Crédito

3 – Elaboração do Contrato de Locação

4 – Termo de Entrega de Chaves

5 – Administração da Locação

Se você quiser saber mais sobre a primeira fase de um contrato de locação (Fase Negocial) (CLIQUE AQUI), pois desenvolvemos um conteúdo exclusivo falando de tudo o que é mais importante ser observado nesta etapa.

Disponibilizamos ainda um material de apoio (CLIQUE AQUI PARA BAIXAR) que você poderá utilizar no seu dia a dia para não esquecer de solicitar para o seu cliente todas as informações necessárias.

Feitas tais considerações passamos então ao tema principal deste texto.

Vamos falar sobre quais documentos são necessários solicitar tanto ao Locador quanto do Locatário e como podemos realizar uma análise de crédito eficiente com o intuito de diminuir o risco de uma eventual inadimplência.

Índice

SOLICITAÇÃO DE INFORMAÇÕES / DOCUMENTOS

Muito bem, superada a fase inicial, com todas as informações sobre a locação na mão (valor do aluguel, prazo, carência, garantia, etc) é hora de solicitar os documentos necessários para ambas as partes, confirmar as informações e realizar a análise de crédito.

Sendo assim, vamos separar os documentos que precisam ser analisados em 3 tópicos:

a) Documentação do Imóvel:

A princípio, qual a importância de se realizar uma análise prévia na documentação do imóvel que será locado?

É importante para que se possa apurar se o Locador é de fato a pessoa que pode locar o bem Imóvel.

Somente o proprietário do imóvel é quem pode locar o bem?

A resposta é não, pois podem locar o Imóvel:

- O proprietário (aquele que está na matrícula do bem imóvel)

- O detentor da posse (Aquele que detém apenas a posse do imóvel a que título for). Nestes casos se enquadram os que adquiriram o bem apenas por força de contrato particular, os que detém a posse por força de comodato, locatários com poderes para tanto, detentor do direito de uso e fruto.

Considerando essas informações e para que você possa fazer uma análise mais minuciosa e levando segurança para ambas as partes seria interessante iniciar a avaliação dos documentos pela Certidão de Matrícula do Imóvel, identificar quem é o proprietário que ali consta e eventuais desdobramentos da posse.

Esses desdobramentos podem se dar através da venda e compra, doação, locação, uso fruto terceiros, realizados através de instrumento particular.

O cônjuge do Locador precisa assinar o Contrato de Locação?

Não, o cônjuge não precisa assinar o contrato de locação, salvo se o prazo da locação for superior a 10 anos.

Se o imóvel tiver Co-proprietários ou Co-possuidores se faz necessário a presença de todos no contrato como Locadores?

Não, basta que um dos proprietários ou possuidores assinem o contrato de locação, mas sem dúvida alguma, para o profissional que está intermediando a negociação ou analisando os documentos apresentados, seria interessante pegar a anuência dos demais co-proprietários ou co-possuidores.

Outro ponto interessante para ser ajustado neste caso é com relação ao repasse do pagamento da locação.

Posso pagar o valor do repasse do aluguel para apenas um dos co-proprietários ou co-possuidores?

Pode sim e este possui o dever legal de prestar contas com os demais, mas ressalto a importância de se ter uma anuência de todos afim de se evitar futuras complicações.

b) Documentação das Partes (Locador e Locatário)

b.1) Se for Pessoa Física:

- Documentação Pessoal (Rg, Cpf, Habilitação, Rne, etc)

- Comprovante de Endereço

- Certidão de nascimento / casamento

b.2) Se for Pessoa Jurídica:

- Contrato Social da Empresa + Última alteração

- CNPJ

- Documentos pessoais do Sócio (RG, Habilitação, CPF, RNE, etc)

DA ANÁLISE DE CRÉDITO

Com todas informações e documentações em mãos e hora de realizar a análise de crédito do provável Locatário, seja ele pessoa física ou jurídica.

Está é a fase mais importante quando se pensa em proteção e segurança do Locador com relação ao recebimento dos valores pagos a título de locação. É neste momento que se identifica o potencial de pagamento do Locatário.

Certo e como faço para realizar uma boa avaliação do crédito do futuro locatário?

Como já disse em outros momentos, não existe uma única forma, mas vamos tratar aqui do modelo que adoto e fui aperfeiçoando no decorrer da minha trajetória profissional, vejamos:

A análise de crédito é realizada basicamente através de pesquisas e consultas. Sendo assim, existem inúmeras ferramentas no mercado que te auxiliam na realização destas pesquisas centralizando várias informações em um único lugar.

O problema é que praticamente todas essas ferramentas são pagas. Algumas cobram por mês, outras por consulta, etc.

Portanto, para você que é um profissional na área, sem dúvida alguma valerá a pena gastar ao menos com alguma destas ferramentas.

Quais pontos são os mais importantes a serem observados nessas pesquisas:

Nome limpo:

Saber se o futuro Locatário está com o nome “limpo”, ou seja, sem débitos ou restrições

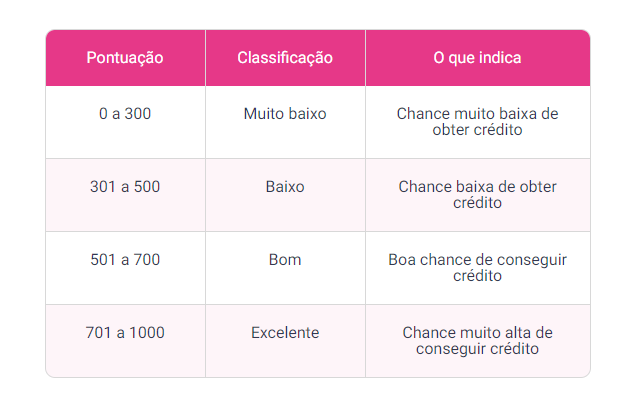

Capacidade de Crédito (Score):

Sabe como é feito o cálculo? O cálculo é feito por IA (Inteligência Artificial) e pode atribuir ao consumidor ativo economicamente uma nota que pode variar de 0 a 1000 pontos.

A análise reflete um momento financeiro da pessoa e a pontuação leva em consideração quatro fatores com pesos diferentes entre si:

| Fator | Peso (%) | Descrição |

| Compromisso com o crédito | 55% | Pagamentos de contas de consumo, cartão de crédito, financiamento |

| Registro de dívidas e pendências | 33% | Pendências no CPF: negativações, protestos, etc. |

| Consulta de empresas ao CPF | 6% | Muitas consultas podem demonstrar necessidade urgente de crédito |

| Evolução Financeira | 6% | Histórico de crédito construído no mercado ao longo dos anos. |

Como resultado da pesquisa do Score do Locatário podemos nos deparar com os seguintes resultados:

- Ações Judiciais: Buscar sobre a existência de ações judiciais que possam demonstrar a fragilidade econômica do Locatário ou ainda a existência de ações de despejo

- Ferramentas de Pesquisas: Neste caso cada ferramenta irá lhe oferecer consultas e pesquisas diversas e com custos variados, procure encontrar a que melhor irá lhe atender considerando a sua necessidade e objetivo.

- Mas algumas informações que podem ser obtidas através dessas consultas:

- Nome / cpf / status do cpf / data de nascimento

- Relacionamentos (Mãe / pai/ irmãos / Cônjuge)

- Números de telefone

- Restrições Financeiras / protestos

- Processos Judiciais (estadual, federal, justiça do trabalho)

- Declarações de IR entregues

- Histórico Profissional

- Participação Societária

- Endereços

- Mas algumas informações que podem ser obtidas através dessas consultas:

Conclusão

Em suma, a análise de documentos e crédito é uma etapa crucial no processo de locação, pois garante a segurança tanto do locador quanto do locatário. Dessa forma, ao seguir as cinco etapas delineadas – desde a negociação até a administração da locação – e ao solicitar e analisar cuidadosamente os documentos necessários, é possível mitigar os riscos de inadimplência e garantir um contrato de locação sólido.

Na solicitação de documentos, é fundamental examinar não apenas a documentação do imóvel, mas também a dos envolvidos, seja pessoa física ou jurídica. Sendo assim, a verificação da propriedade, posse e eventuais pendências legais é essencial para evitar complicações futuras. Além disso, a análise de crédito, utilizando ferramentas apropriadas, como o Score, oferece insights valiosos sobre a capacidade financeira do locatário, auxiliando na tomada de decisões informadas.

Portanto, ao adotar um método estruturado e criterioso, é possível simplificar e agilizar o processo de locação, garantindo uma experiência positiva para todas as partes envolvidas. Por fim, investir tempo e recursos na análise de documentos e crédito é investir na segurança e estabilidade do contrato de locação, promovendo relações locatícias saudáveis e bem-sucedidas.