Comprar um imóvel vai muito além do valor que você vê anunciado. Existem diversas taxas, tributos e despesas que podem impactar (e muito) o seu planejamento financeiro. E o que muita gente descobre só depois de assinar o contrato é que esses custos não estavam na conta, o que gera frustração, endividamento e até prejuízos.

Neste artigo, vamos mostrar todos os custos envolvidos na compra de um imóvel, explicar como cada um funciona e, principalmente, como um advogado especializado pode te ajudar a economizar dinheiro e evitar surpresas.

Índice

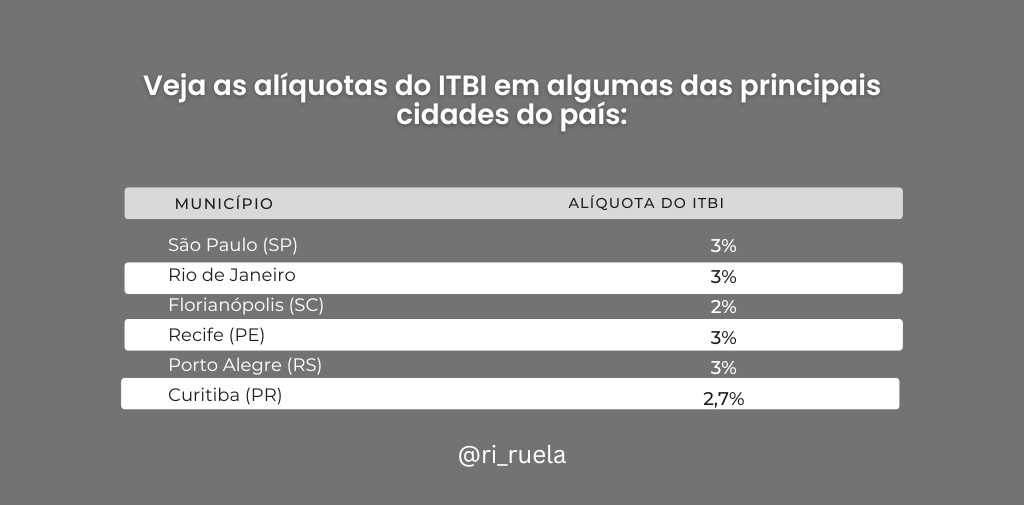

1. ITBI – Imposto de Transmissão de Bens Imóveis

O ITBI é um dos principais encargos na compra de um imóvel. Logo,trata-se de um imposto municipal obrigatório, pago pelo comprador no momento da transferência da propriedade.

1.1 Como funciona?

A alíquota varia de cidade para cidade, mas geralmente gira em torno de 2% a 3% sobre o valor venal ou o valor de venda do imóvel — o que for maior.

Exemplo:

- ITBI = Valor Venal × Alíquota

- ITBI = R$ 500.000,00 × 3%

- ITBI = R$ 15.000,00

Dica: Um advogado pode revisar a base de cálculo usada pela prefeitura e verificar se há possibilidade de reduzir esse custo ou pedir isenção (em casos de primeiro imóvel com financiamento, por exemplo).

2. Escritura pública

Se a compra do imóvel não for financiada, será necessário lavrar uma escritura pública de compra e venda em cartório.

2.2 Como funciona?

O valor da escritura varia conforme o estado e o valor do imóvel. Portanto, é cobrada uma tabela proporcional, definida pelos cartórios estaduais.

Imóveis financiados não exigem escritura, pois o contrato bancário tem força de escritura pública. Mesmo assim, é fundamental revisá-lo com um advogado.

3. Registro do imóvel

O registro do imóvel no Cartório de Registro de Imóveis é o que efetivamente transfere a propriedade para o nome do comprador. Portanto, sem isso, o imóvel ainda pertence, legalmente, ao antigo dono.

3.3 Como funciona?

O custo também é variável e segue uma tabela estadual. Sendo assim, ele é calculado com base no valor do imóvel e deve ser pago na hora de registrar a escritura ou o contrato de financiamento.

Atenção: sem o registro, você não é o dono do imóvel perante a lei. E o valor pode chegar a até 1% do valor do bem.

4. Taxas de financiamento (se aplicável)

Se você for financiar o imóvel, o banco incluirá uma série de encargos no processo.

4.4 Como funciona?

As principais taxas são:

- Taxa de avaliação do imóvel: Cobrada pelo banco para avaliar o valor de mercado do imóvel (atualmente, nos financiamentos realizados pela CEF, esse valor gira em torno de R$ 750,00).

- Seguro Habitacional: É obrigatório em financiamentos e protege contra eventos como morte, invalidez e danos físicos ao imóvel.

- Tarifa de abertura de crédito (TAC)

- Seguros obrigatórios (MIP e DFI)

- Taxas administrativas bancárias: Alguns bancos cobram uma taxa mensal de administração do contrato.

Esses valores variam por instituição, mas é comum somarem milhares de reais durante o processo. Sendo assim, um advogado pode revisar as cláusulas e evitar cobranças indevidas ou taxas abusivas.

5. Comissão de corretagem

A comissão do corretor costuma ser paga por quem vende, mas em alguns casos é repassada ao comprador. E isso costuma ser uma surpresa desagradável para quem achava que já tinha todos os custos mapeados.

5.5 Como funciona?

A comissão é um percentual sobre o valor do imóvel, normalmente entre 5% e 6%. Portanto, quando o pagamento for responsabilidade do comprador, isso deve estar claramente informado e acordado previamente.

Muitos contratos omitem essa informação, o que gera conflitos. Por isso, a assessoria jurídica evita essas situações e garante seus direitos.

6. Taxa de laudêmio (em áreas de marinha)

Em imóveis localizados em áreas da União (como terrenos de marinha ou terrenos foreiros), pode haver a cobrança de laudêmio.

6.6 Como funciona?

O laudêmio equivale a 5% do valor do imóvel e é pago à SPU (Secretaria de Patrimônio da União) como condição para autorizar a venda.

Um advogado pode verificar se o imóvel está sujeito a laudêmio e garantir que o valor cobrado seja justo.

Planeje-se para os custos adicionais na compra de um imóvel

Comprar um imóvel com segurança vai além de assinar um contrato ou visitar um apartamento bonito. É preciso entender todos os custos envolvidos na compra de um imóvel, desde os impostos até as taxas bancárias, passando pela documentação e pela regularização da propriedade.

A presença de um advogado especializado em Direito Imobiliário garante:

- Revisão de cláusulas contratuais

- Redução de riscos e conflitos

- Prevenção contra taxas abusivas

- Orientação sobre isenções e economia

- Segurança jurídica em cada etapa

Vai comprar um imóvel e quer garantir que nenhuma taxa surpresa atrapalhe seu planejamento?

Conte com a equipe da Ruela Advogados. Atuamos com foco total em segurança, economia e valorização do seu investimento.